Mới đây, Bộ Tài chính đã ban hành dự thảo Thông tư hướng dẫn về hóa đơn, chứng từ. Bài viết này tổng hợp những điểm mới dự thảo thông tư hướng dẫn về hóa đơn, chứng từ quan trọng nhất mà doanh nghiệp cần lưu ý.

1. Thay đổi về ủy nhiệm lập hóa đơn

Theo dự thảo, người bán hàng hóa, cung cấp dịch vụ được ủy nhiệm lập hóa đơn cho bên thứ ba nếu đáp ứng các điều kiện sau:

- Đối tượng đủ điều kiện sử dụng hóa đơn điện tử.

- Không thuộc trường hợp ngừng sử dụng hóa đơn điện tử.

Điểm đáng chú ý là dự thảo không còn yêu cầu bên nhận ủy nhiệm phải là bên có quan hệ liên kết với người bán như quy định trước đây tại Thông tư 78/2021/TT-BTC.

2. Bổ sung ký hiệu hóa đơn thương mại điện tử

Dự thảo bổ sung ký hiệu mẫu số 7 cho hóa đơn thương mại điện tử, cùng với ký hiệu loại hóa đơn chữ X. Ví dụ: 7K25XAB là hóa đơn thương mại điện tử không có mã, lập năm 2025.

Ngoài ra, dự thảo cũng điều chỉnh ký hiệu hóa đơn do Chi cục Thuế khu vực đặt in, dựa trên Thông báo 275/TB-TCT ngày 28/02/2025 về việc thay đổi tên cơ quan của Tổng cục Thuế.

Ký hiệu biên lai cũng có sự thay đổi, với việc bổ sung hình thức biên lai điện tử (ký hiệu E) và điều chỉnh độ dài ký hiệu (6 hoặc 8 ký tự) tùy thuộc vào đơn vị in biên lai.

3. Mở rộng áp dụng hóa đơn điện tử

Dự thảo mở rộng phạm vi áp dụng hóa đơn điện tử cho một số trường hợp đặc thù:

- Bán hàng hóa, dịch vụ số lượng lớn, phát sinh thường xuyên, cần thời gian đối soát (ví dụ: sản phẩm phái sinh, suất ăn công nghiệp, dịch vụ của Sở Giao dịch hàng hóa).

- Cho thuê tài chính chịu thuế GTGT. Dự thảo hướng dẫn chi tiết cách lập hóa đơn trong trường hợp này, bao gồm cả khi hợp đồng chấm dứt trước hạn.

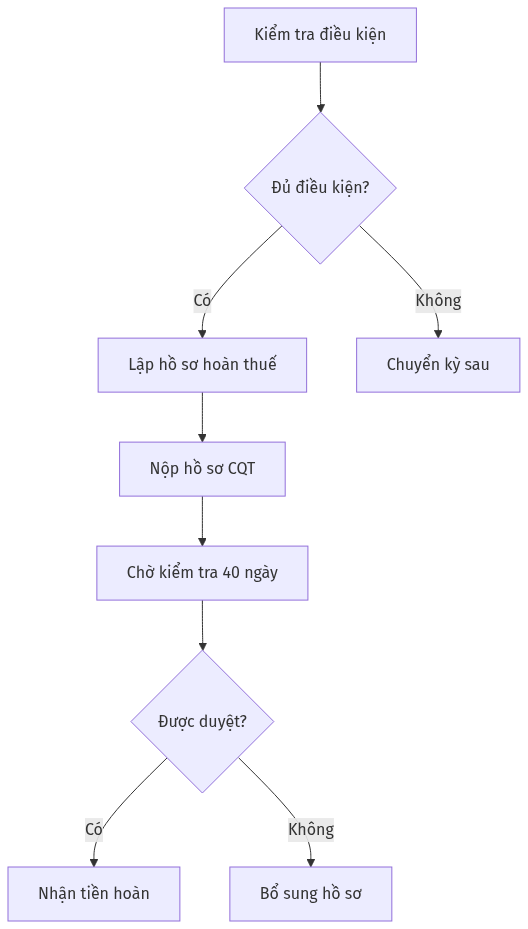

4. Nội dung hóa đơn GTGT kiêm tờ khai hoàn thuế

Dự thảo quy định chi tiết nội dung của hóa đơn GTGT kiêm tờ khai hoàn thuế, bao gồm 3 phần:

- Phần A: Doanh nghiệp bán hàng hoàn thuế lập.

- Phần B: Cơ quan hải quan lập (ghi kết quả kiểm tra, tính số thuế GTGT được hoàn).

- Phần C: Ngân hàng thương mại (đại lý hoàn thuế) lập.

5. Tiêu chí xác định rủi ro về thuế cao

Dự thảo bổ sung 4 tiêu chí xác định rủi ro cao về thuế trong đăng ký sử dụng hóa đơn điện tử:

- Chủ sở hữu/người đại diện có hành vi gian lận, mua bán hóa đơn.

- Chủ sở hữu/người đại diện thuộc danh sách có giao dịch đáng ngờ.

- Địa chỉ trụ sở không cụ thể/đặt tại chung cư/ngoài phạm vi cấp tỉnh.

- Có dấu hiệu rủi ro khác do cơ quan thuế xác định.

6. Chứng từ khấu trừ thuế TNCN điện tử

Từ ngày 01/6/2025, tổ chức khấu trừ thuế TNCN phải chuyển sang sử dụng chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 70/2025/NĐ-CP.

Trên đây là những điểm mới dự thảo thông tư hướng dẫn về hóa đơn, chứng từ mà doanh nghiệp cần đặc biệt lưu ý để tuân thủ đúng quy định pháp luật.

Nguồn: Nguồn tin