Chậm kê khai thuế từ 01/01/2026, hộ kinh doanh sẽ bị phạt bao nhiêu?

Ngày 01/01/2026 đánh dấu một bước chuyển quan trọng trong chính sách thuế đối với hộ kinh doanh tại Việt Nam. Theo quy định mới, hộ kinh doanh sẽ chuyển từ phương thức thuế khoán sang phương pháp kê khai và tự nộp thuế. Điều này đặt ra câu hỏi: Nếu hộ kinh doanh chậm kê khai thuế, mức phạt sẽ là bao nhiêu? Bài viết dưới đây sẽ cung cấp thông tin chi tiết về vấn đề này.

Chuyển đổi phương thức kê khai thuế từ 01/01/2026

Theo tiểu mục 2.2 Mục 2 Phần I Điều 1 Quyết định 3389/QĐ-BTC, Bộ Tài chính đã xác định rõ các mục tiêu cụ thể như sau:

- Các văn bản quy phạm pháp luật và hướng dẫn thi hành liên quan đến quản lý thuế hộ kinh doanh sẽ được bổ sung hoặc ban hành mới theo đúng kế hoạch.

- Đảm bảo hộ kinh doanh áp dụng phương pháp tự khai, tự nộp thuế từ ngày 01/01/2026.

- Giảm thiểu ít nhất 30% thời gian xử lý thủ tục hành chính và chi phí tuân thủ pháp luật.

- Đảm bảo 100% hộ kinh doanh được tiếp cận thông tin và nhận hỗ trợ từ cơ quan thuế về việc chuyển đổi phương thức thuế.

- Đảm bảo 100% các đối tượng thuộc diện áp dụng hóa đơn điện tử phải thực hiện đăng ký và sử dụng.

- Đảm bảo 100% hộ kinh doanh thực hiện các thủ tục về thuế bằng phương thức điện tử một cách thuận lợi.

Như vậy, từ ngày 01/01/2026, hộ kinh doanh sẽ chính thức chuyển đổi từ phương thức thuế khoán sang phương pháp kê khai và tự nộp thuế.

Mức phạt khi chậm kê khai thuế

Theo Điều 13 Nghị định 125/2020/NĐ-CP, mức phạt đối với hành vi chậm kê khai thuế được quy định như sau:

- Nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày: Phạt cảnh cáo và buộc nộp đủ số tiền chậm nộp vào ngân sách nhà nước.

- Nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày: Phạt tiền từ 2 – 5 triệu đồng và bu���c nộp đủ số tiền chậm nộp vào ngân sách nhà nước.

- Nộp hồ sơ khai thuế quá thời hạn từ 31 ngày đến 60 ngày: Phạt tiền từ 5 – 8 triệu đồng và buộc nộp đủ số tiền chậm nộp vào ngân sách nhà nước.

- Nộp hồ sơ khai thuế quá thời hạn từ 61 ngày đến 90 ngày: Phạt tiền từ 8 – 15 triệu đồng và buộc nộp đủ số tiền chậm nộp vào ngân sách nhà nước.

- Nộp hồ sơ khai thuế quá thời hạn trên 90 ngày, có phát sinh số thuế phải nộp: Phạt tiền từ 15 – 25 triệu đồng và buộc nộp đủ số tiền chậm nộp vào ngân sách nhà nước.

Bên cạnh đó, theo khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP, mức phạt tiền đối với tổ chức vi phạm hành chính về thuế sẽ gấp đôi mức phạt đối với cá nhân.

Kết luận

Việc chuyển đổi từ phương thức thuế khoán sang kê khai từ ngày 01/01/2026 sẽ tạo ra nhiều thay đổi trong quản lý thuế đối với hộ kinh doanh. Hộ kinh doanh cần nắm rõ các quy định và mức phạt liên quan đến việc chậm kê khai thuế để tránh những rủi ro không đáng có. Hãy chuẩn bị kỹ lưỡng để thực hiện nghĩa vụ thuế một cách đúng hạn và hiệu quả.

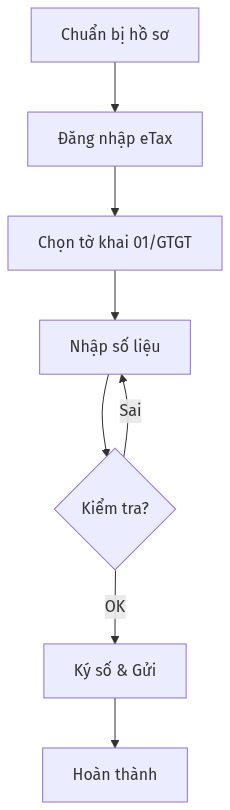

Quy trình tham khảo

Nguồn tham khảo: LuatVietnam